出品:新浪财经上市公司研究院

作者:大眼楼管/半隐

2024年开年1个多月后,中南建设宣布延期2023年6月29日对于有息负债化债的承诺,即公司在半年内(2023年底)化解2023年3月末到期的暂未偿付的有息负债风险。换句话说,这个承诺无法按时兑现,并且又将其整整往后推了一年至2024年年底。

化债进展与承诺有相当的差距 承诺是否影响投资者判断?延期是否影响定增?

此前中南建设承诺的化债目标包括47.5亿元的银行和非银行金融机构借款,以及重组境外子公司发行的4.5亿美元的境外优先票据。而根据本次更新的延期公告显示,截至1月末,公司47.5亿元借款中12.2亿元已解除逾期状态,但又新增34.7亿元的逾期未付借款。经计算可知,1月底银行和非银行金融机构借款逾期未付金额不降反增,合计达到约70亿元。

对于境外优先票据,截至去年7月,公司的初步重组方案仅获得48.6%票据投资者支持,而部分投资者则向法院申请对发行美元优先票据的境外子公司进行清盘。8月份法院宣布支持该申请,并已委托联合清盘人。虽然公司表示清盘目前暂无实质性进展,且公司正在上诉并和相关人员沟通新的重组方案,但这也为该美元优先票据的债务重组增添了不确定性。

从前三季度披露的财务数据来看流动性,公司9月末的货币资金余额为91.14亿元,而短期借款和一年内到期的非流动负债的余额分别为75.55亿元和149.44亿元。不考虑受限部分资金的情况下,公司在手资金与两者之间的缺口达到了约133.85亿元。通过以上两项短期有息负债的余额情况,一定程度说明除了以上已经逾期未偿还的债务外,2024年公司可能会面临更大的化债压力,延期后的承诺能否实现有待观察。

除了偿债压力,更为值得关注的是,一方面公司对于化债情况的评估是否准确合理。因为目前化债的进度与此前承诺存在相当的距离,而以承诺形式进行公告是否会影响投资者对公司流动性等方面的判断存疑;另一方面,公司自2023年开始推进募集资金不超过28亿元的定增计划。深交所在定增问询函中体现了对公司的债务情况的关注,而公司在问询函回复中也提及了半年内化债的承诺,那么此次延期对于公司去年计划发行的定增计划的影响有待后续关注。

“造血能力”仍承压 股价已连续三天跌至1元以下 或有终止上市风险

基于公司在1月初披露的2023年度销售数据分析,去年全年累计合同销售金额398.8亿元,销售面积333.2万平方米,同比分别减少38.6%和38.7%,而2022年这两项指标同比已经大幅下降67.1%和63.0%。从今年2月初新披露的1月份销售情况来看,中南建设的销售金额和面积同比下降52.5%和56.5%,环比下降约15.9%和11.4%,销售端仍承压。

更进一步看盈利能力,Wind数据显示,2022年公司整体的销售毛利率竟为-0.09%,一定程度说明公司为了去存量对于部分项目是在亏本状态下进行销售。这虽然可以使得公司现金流得到较为及时的补充,但同时也需要考虑这种策略对盈利能力以及对后续定价等因素的影响。

如果说销售端是直接反映“造血能力”,那开发端则一定程度能看出“造血能力”的可持续性。从互动易平台有多条投资者对于公司项目进度的询问来看,关注点围绕项目延期或施工缓慢、项目总包问题等方面,部分体现出目前公司项目开发所出现的情况。根据公司对投资者问题的回复,公司已有项目进入融资支持“白名单”,后续项目开发上的进展有待观察。

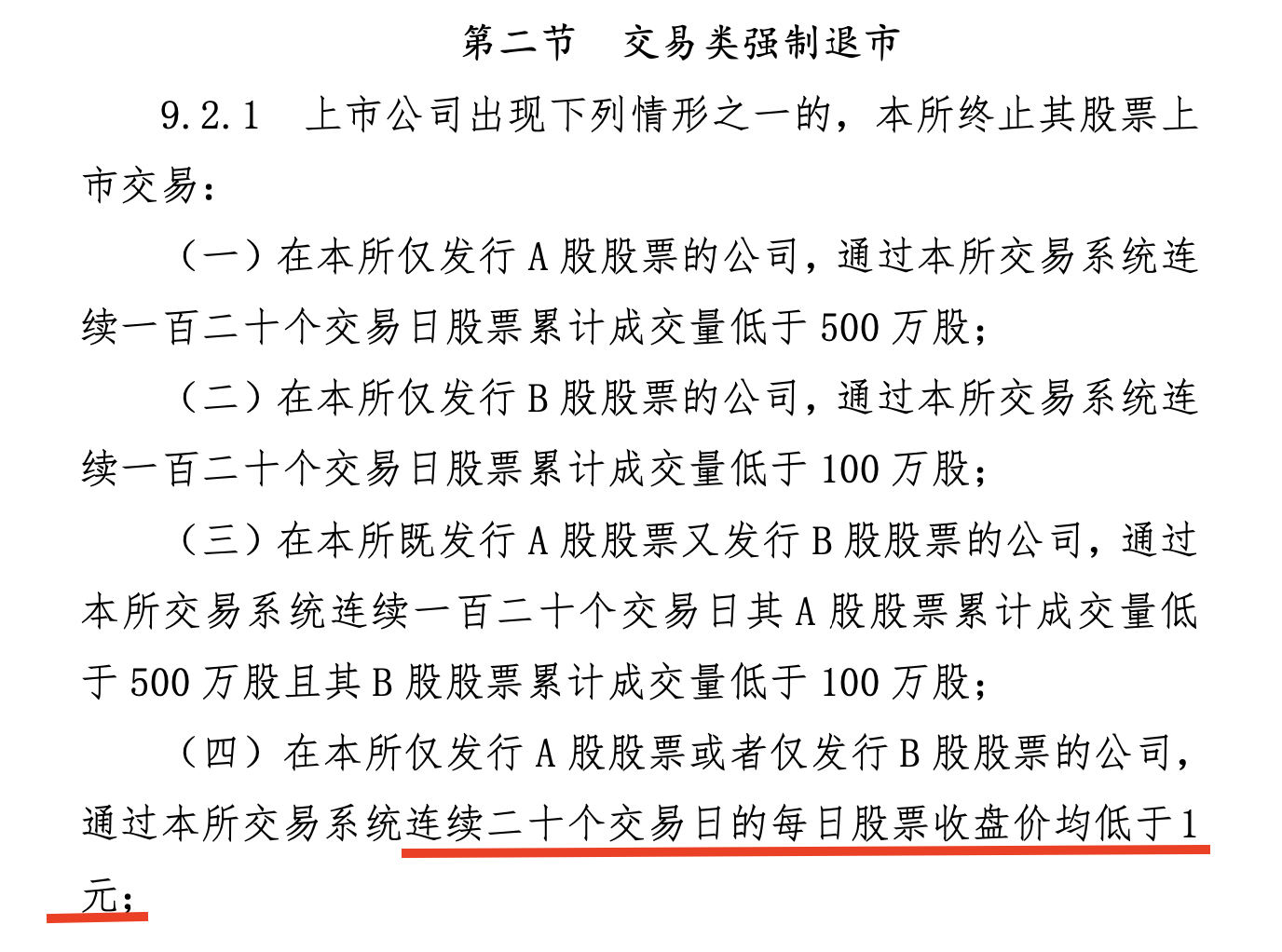

在债务、业绩等多重压力下,公司的股价也在2月6日和2月7日大幅下跌至1元以下,收盘价分别为0.96元/股和0.86元/股。虽然2月8日有所回升,但收盘价仍小于1元/股。根据深交所的规定,在深交所仅发行 A 股股票或者仅发行 B 股股票的公司,如果通过深交所交易系统连续二十个交易日的每日股票收盘价均低于1元,则满足了终止股票上市交易的条件。公司目前已连续3个交易日低于1元,可能存在终止上市的风险。2月8日董事和高管宣布计划增持股份,究竟效果如何有待市场验证。